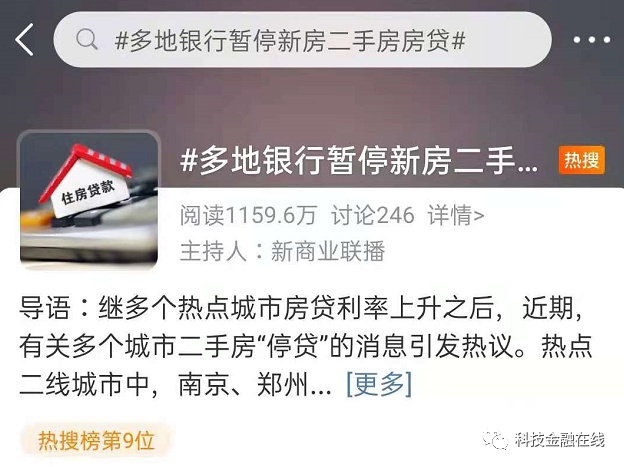

今日,全国多地银行暂停房贷的消息冲上微博热搜,消息称近期南京、郑州等多个热门二线城市的银行收紧了房贷业务,部分银行暂停了二手房贷款业务,但有银行甚至暂停了新房房贷业务。对此,有网友拍手叫好,不过也有网友表示打击炒房请请不要误伤刚需。

房子作为中国居民最关心的话题,与之相关的房贷的“一举一动”一直牵动着人们的神经。

今日(6月28日),全国多地银行暂停房贷的消息冲上微博热搜,引发网友广泛关注。

消息称近期南京、郑州等多个热门二线城市的银行收紧了房贷业务,部分银行暂停了二手房贷款业务,但有银行甚至暂停了新房房贷业务。

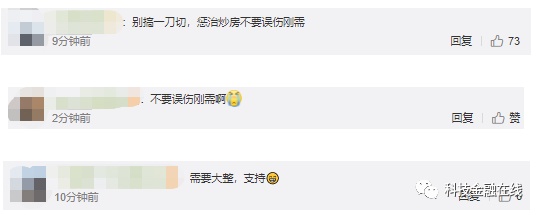

对此,有网友拍手叫好,直言房地产需要大整。不过也有网友表示,打击炒房请不要误伤刚需。

事实上,自“银行房地产贷款集中度监管的通知”落地以来,关于银行涉房贷款收紧的消息甚嚣尘上。除了此次“暂停房贷”,近期还有“房贷利率上升”的消息频频传出。

除此之外,为遏制房价以及炒房行为,今年以来,银行业也成为因涉房贷款违规而被罚的重灾区。

01

多地银行暂停房贷

据媒体报道,近期,全国多个热门二线城市的银行出现了房贷业务收紧的迹象,具体包括南京、郑州、重庆、武汉、杭州、合肥等地。

其中,上述地区中,部分银行只是暂停了二手房贷款业务,但也有银行不仅暂停二手房贷,甚至连新房的房贷业务也不予受理。

南京市某国有大行的个贷经理透露,目前新房、二手房的房贷业务均已经暂停,二手房贷款办理业务已排期到2022年。

武汉也收紧了个人住房信贷业务,其中部分银行新房、二手房公积金业务都暂不受理,还有部分银行已暂停受理二手房业务。

广东省多个城市的部分银行人士也透露,目前均不接二手房贷款业务。除此之外,北京等一线城市也出现银行房贷额度收紧的现象。

北京一位股份制银行个贷中心人士介绍:“现在行内暂时没有额度,我们的额度调整是临时的,银行已经不放款了,什么时候有额度还不确定,我们也在等消息。”

北京另一家股份制银行的个贷经理也透露,“额度“停滞”的情况在年初就已经发生,按揭贷款目前我们行没有额度,总行今年就没给我们批额度。”

同时,近期多个城市购房人士也向媒体反映,现在向银行申请按揭贷款,都有批贷难、批贷慢的情形出现。

众所周知,去年年底,央行、银保监会联合发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,对房地产贷款集中度和个人住房贷款集中度提出监管要求。

其中,规定大型银行房地产贷款占比上限为40%,个人住房贷款占比上限为32.5%;中资中型银行房地产贷款占比上限为27.5%、个人住房贷款占比上限为20%;城市、商业银行等小型银行的贷款上限分别为22.5%、17.5%。

上述《通知》落地后,部分银行存在着指标超标的现象,且在监管限定的整改期限内,要完成达标所面临的压力不小。

因此,为了在整改期限内满足监管方面要求的房贷指标,银行只能通过提高房贷利率、延长贷款周期甚至停贷的方式来缓解上限压力。

对于银行房贷额度的收紧,有网友表示支持,称需要大整。不过,也有网友认为,“别搞一刀切,惩治炒房不要误伤刚需”。

02

多家银行上调房贷利率

伴随着“暂停房贷”的声音,多家银行房贷利率上浮的消息也于近期不胫而走。

据工商银行(601398,股吧)发布的最新通知,自6月25日起,工商银行广州地区房贷利率调整为首套LPR+90BP至5.55%,二套为LPR+110BP至5.75%。

在工行上调房贷利率后,多家银行也跟着上调了广州地区的房贷利率。

其中,民生银行(600016,股吧)广州分行于6月25日起,将首套、二套房贷利率同时上调15BP,调整后,首套房贷利率为5.5%;二套房贷利率为5.65%。

邮储银行广州分行从6月26日起,将首、二套房贷利率分别调整为5.45%和5.65%,较上次均上涨了15个基点。

6月28日起,平安银行(000001,股吧)广州分行也上调房贷利率,调整后,该行的首套房贷利率上调15个BP至5.45%,二套房贷利率上调12个BP至5.55%。而兴业银行(601166,股吧)目前的首、二套房贷利率较上次均上涨了25个基点。

事实上,今年以来,这已是广州地区经历的第四轮房贷利率的上调。年初,广州工农中建四大行房贷利率率先上调,拉开了该地今年的上调序幕。此后,其他银行便纷纷上调了房贷利率。

根据融360大数据研究院监测数据显示,经过连续4期上涨后,广州地区首套房贷平均水平已由上期的5.26%涨至本期的5.35%。

03

因涉房贷款违规 银行成被罚重灾区

近年来,在“房住不炒”大背景下,楼市信贷资金一直是金融监管的重点。

银保监会主席郭树清曾多次在公开场合表示,房地产是现阶段我国金融风险方面最大的“灰犀牛”,要坚决抑制房地产泡沫。因此,监管对于银行业涉房贷款的违规行为也是重罚不止。

据不完全统计,仅今年前5个月,银保监会下属的各级银保监部门,已向各金融机构开出近千张罚单,罚金合计超8.2亿。其中,有111张罚单“涉房”,保守罚金超6000万元,超过去年同期。

111张“涉房”罚单,被罚主体主要涉及数十个股份制银行、城商行、农商行,以及多个国有大行。

就“涉房”罚单的数量而言,建设银行(601939,股吧)最多,为12张,农业银行(601288,股吧)和中国银行(601988,股吧)次之,各为8张,工商银行5张,交通银行(601328,股吧)4张。

在区域位置上,长三角地区、珠三角地区和中西部楼市热点城市则是被罚重点区域,而案由大多都是违规信贷资金被用于购房和房企经营,包括用于房企融资拿地等等。

今年6月1日,银保监会召开新闻发布会,银保监会统信部副主任刘忠瑞表示,银保监会会同住建部、人民银行已成立专门工作组,赴热点城市进行现场指导,督促各地深挖违规线索、追查到底、查实查透、严肃问责,坚决遏制经营贷违规流入房地产苗头。

监管重罚之下,为何银行业涉房信贷违规乱象仍然不止?

一位业内人士表示,尽管房贷总量受到限制,但商业银行依然认为房贷是优质资产。在“涉房”业务缺少替代品的当下,即便是监管进行顶格处罚,迫于生存压力,一些分行和中小银行也容易铤而走险,使得银行“涉房”违规难以根治。

同时,市场上不乏资金紧缺的购房人、投资客或房企,这也是诸多银行“涉房”案由中频频包含“资金违规流入楼市用于购房”、“资金违规流入企业用于购地”等的原因。

Copyright ©河北优游国际置业集团有限公司 冀ICP备19000817号-1 技术支持:

在线咨询

在线咨询